Investir dans l'immobilier

Quand on veut investir, vous avez le choix entre de nombreux placements : assurance vie, actions, or, collections, PEL …et bien entendu immobilier.

Ce dernier placement est le préféré des français, loin devant tous les autres.

A cela, plusieurs raisons :

- D’abord, la résidence principale en fait partie et devenir propriétaire est le rêve préféré des français

- Ensuite, parce qu’en France, l’immobilier est plus cher qu’ailleurs

- Et dernièrement, parce que les investisseur en font leur placement n°1

Alors bien entendu, chaque ménage a des revenus et des objectifs patrimoniaux différents et sans une véritable étude personnelle, on ne peut pas dire quel est le meilleur investissement.

En revanche, en général, devenir propriétaire de sa résidence principale est plutôt une bonne chose.

S’endetter plutôt que de payer un loyer toute sa vie ne peut être que bénéfique. Mais cette vérité n’est valable que quand la différence entre le montant de votre mensualité et le loyer pour le même type de logement n’est pas trop important et ne vous empêche pas de vivre à côté.

Car il ne faut pas oublier que quand on est propriétaire, on a des frais que n’ont pas les locataires comme la taxe foncière, l’entretien (hors locatif) ou les travaux.

Prenons des exemples :

- Un couple vivant à Paris (16 ème arrondissement) dans un logement social de 60 m2 et payant un loyer de 1000 €. On peut supposer que s’ils voulaient acquérir dans le même quartier un logement similaire, ils devraient investir au minimum 550 000 € et donc même avec un apport de 10%, en empruntant sur 20 ans, ils devraient rembourser une mensualité d’environ 2500 Euros. Cet investissement n’est donc pas évident pour eux et on peut donc imaginer qu’il serait préférable qu’ils restent locataires si ce logement leur convient et qu’ils investissement leur capacité d’épargne soit dans un logement locatif (Bordeaux étant une bonne alternative), soit dans des actions (Wimmo recommande des actions d’entreprises éco-responsables) , soit si ils sont salariés dans un PEE….

- Un autre couple habite en Charente, dans une maison en location pour un loyer de 600€. Si la même maison coute 110 000 € alors leur mensualité avec un apport de 10% leur couterait 543€, dans cet exemple, chacun comprendra qu’il ferait mieux d’investir dans leur résidence principale.

Mais la vraie question que chacun se pose est : l’immobilier va-t-il augmenter ?

Si la réponse est oui, il vaut mieux investir sans tarder surtout dans la période actuel où les taux sont au plus bas.

Car économiquement, si les prix augmentent, les loyers devraient suivre tôt ou tard et c’est là que certains regrettent de ne pas avoir investi plus tôt.

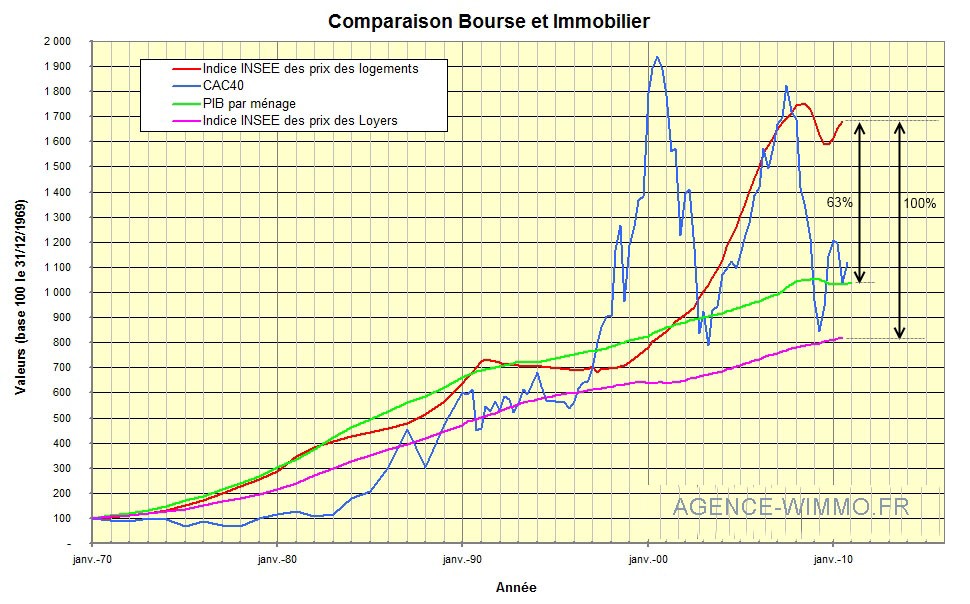

Si on regarde les courbes de l’évolution des prix de l’immobilier, sur le moyen long terme, il reste le meilleur placement sur plusieurs points :

- Pas de gros risques : on n’a jamais connu de jeudi noir comme en bourse

- Une évolution toujours positive sur le moyen terme

- Investir dans l’immobilier reste un investissement local voire national (l’argent reste sur place) , quand on achète un logement neuf, en moyenne cela fait travailler deux personnes sur une année donc c’est créateur d’emploi

- Investir dans l’immobilier est souvent plus responsable que d’investir en bourse

Ce graphique, même si il commence en 1970 et s’arrête en 2010, montre très clairement une régularité bien plus constante que le CAC 40.

Si vous ne pouvez pas ou ne voulait pas investir une grosse somme, il existe des SCPI (société civile de placement immobilier) ou actions spécialisés dans des sicav à vocation immobilière mais vous êtes dépendant de la volatilité. En effet, si peu d’acquéreur ne veulent pas acheter ce genre de placement au moment ou vous vendez, soit vous ne vendez pas, soit vous devrez baisser votre prix pour vendre

Mais quand vous achetez, le plus important c’est l’emplacement car même si on achète cher, on revendra cher et en cas de crise comme en 1991, on sera moins perdant que les autres.

L’immobilier est un placement à long terme. Pour être certain de ne pas perdre, il faut se positionner pendant au moins 7 à 9 ans au vu des frais d’actes d’environ 7% et du marché qui peut baisser sur une période courte (3/4 ans au plus)

Mais c’est quoi un bon emplacement ?

C’est un emplacement recherché aujourd’hui mais encore demain

Pour ceux qui connaissent Bordeaux, on vous dira les QUINCONCES, les CHARTRONS, le JARDIN PUBLIC, TOURNY, c’est sans risque donc c’est cher.

Pour ceux qui connaissent Pessac : le Bourg, Noes, Razon, Sardine sont également très prisés.

Mais certains préfèrent miser sur des quartiers d’avenir mais bien souvent quand tout le monde parle d’un quartier d’avenir, c’est déjà trop tard, les prix ont déjà augmenté (exemple des bassins à Flots à Bordeaux) où les prix de vente sont déjà des prix d’avenir.

WIMMO saura vous aider et vous aiguiller dans votre choix.

Primo accédant : La peur de se lancer

Il est normal d’avoir des craintes lors de votre choix et de votre engagement, même après plusieurs achats.

Bien entendu, en investissant, vous aurez des problèmes, des imprévus mais ce qui est important c’est comment vous allez les régler. Si c’est un investissement locatif : faire gérer par un professionnel est la meilleure option. Si c’est votre résidence principale, faites-vous conseiller dès le départ.

INVESTIR DANS L’IMMOBILIER, c’est l’idéal pour...

- Se constituer un patrimoine

- Préparer sa retraite

- Epargner

- Payer moins d'impôts

- Protéger ses proches

Mais l’immobilier ce n’est pas qu’un appartement ou une maison que vous mettez en location. C’est aussi, la location meublé avec le statut en louer non professionnel ou professionnel dans les chambres médicalisées, les résidences hôtelières ou étudiantes ; ce sont les locaux commerciaux, les parkings, les vignobles, les forêts, les bureaux et bien d’autres…..dont chacun ont leurs propres spécificités techniques et fiscales.